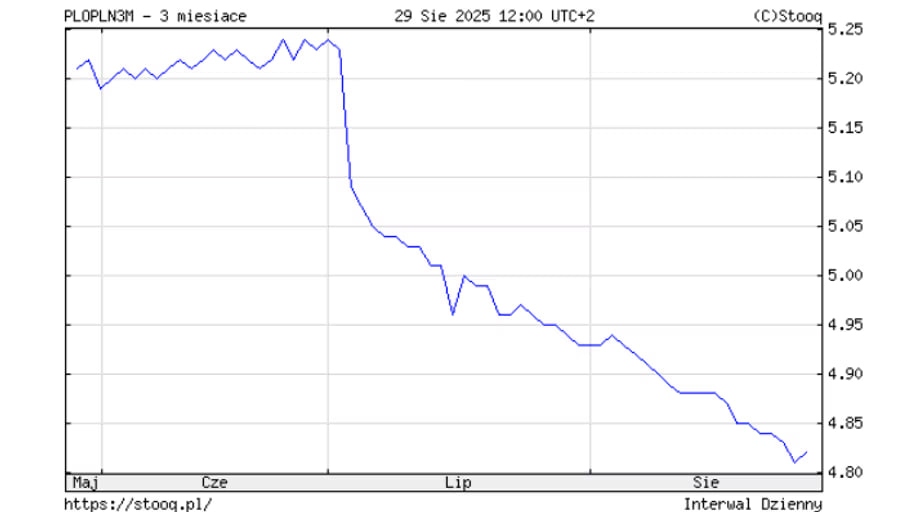

W najbliższych godzinach rozstrzygnie się kwestia kolejnej obniżki stóp procentowych. Choć stopa referencyjna NBP od blisko dwóch miesięcy wynosi 5 proc., rynkowe oprocentowanie kredytów (WIBOR 3M) systematycznie spada i jest już „z czwórką z przodu”. W zależności od kwoty finansowania miesięczna rata w ciągu dwóch ostatnich miesięcy obniżyła się o ok. 30–300 zł, a potencjał dalszych oszczędności wciąż jest widoczny. Materiał przygotowała redakcja lechia-gdansk.pl.

Trzecia obniżka w 2025 r.? Ekonomiści dzielą się prognozami

W środę, 3 września, kredytobiorcy mogą usłyszeć dobrą wiadomość: rośnie szansa na trzecią w tym roku obniżkę stóp procentowych (po cięciach z 5,75 do 5,25 proc. na początku maja i z 5,25 do 5 proc. na początku lipca). Nie ma jednak pewności, że po wakacyjnej przerwie Rada Polityki Pieniężnej zdecyduje się na ruch już teraz. Część ekonomistów wskazuje na trwające zamrożenie cen energii, luźną politykę fiskalną i wysoki deficyt budżetowy, a także niskie bezrobocie i przyspieszenie gospodarki, co może podtrzymywać presję inflacyjną.

„Brak konsolidacji fiskalnej i ograniczania deficytu może stać się dla RPP wymówką do spowolnienia obniżek lub zmniejszenia ich skali” — komentuje Bartek Godusławski.

Kredyty tanieją jeszcze przed decyzją. WIBOR 3M poniżej stopy NBP

Rynek międzybankowy już dyskontuje możliwe cięcie kosztu pieniądza. Na koniec sierpnia WIBOR 3M wynosił 4,82 proc., czyli mniej niż główna stopa NBP (5 proc.). Od poprzedniej decyzji RPP w lipcu wskaźnik najpierw obniżył się w okolice 5 proc., a następnie spadał dalej. To przekłada się bezpośrednio na niższe raty kredytów mieszkaniowych ze zmiennym oprocentowaniem, w których WIBOR 3M jest zapisany w umowach.

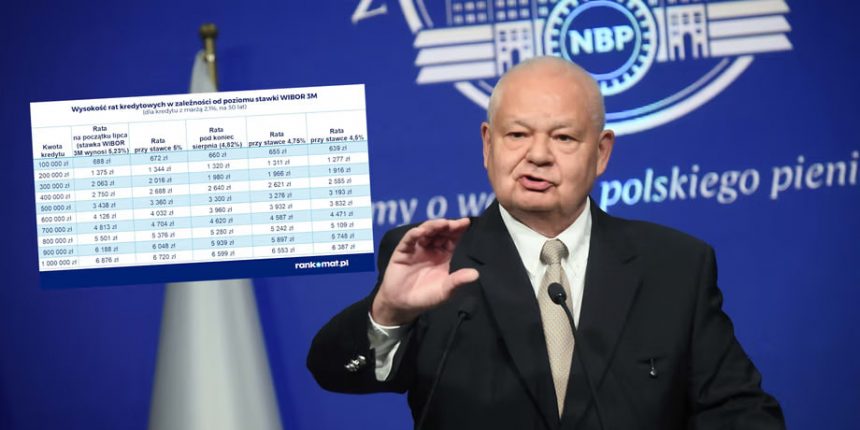

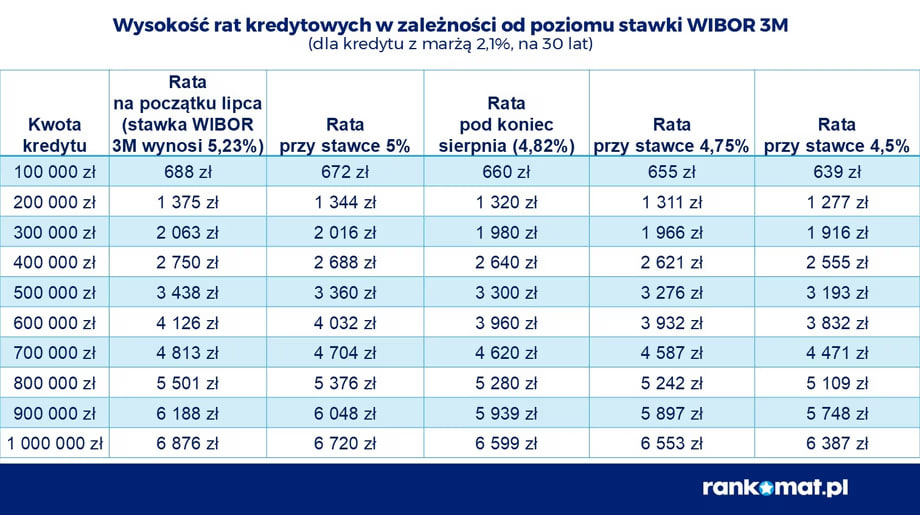

Ile realnie spadły raty? Przykłady wyliczeń

Z symulacji Rankomat.pl dla Business Insidera wynika, że przy marży 2,1 proc. i okresie spłaty 30 lat raty zauważalnie zmalały:

- kredyt 1 000 000 zł: z ok. 6876 zł (2 lipca) do poniżej 6600 zł na koniec sierpnia,

- kredyt 700 000 zł: do ok. 4620 zł (oszczędność blisko 200 zł względem początku lipca),

- kredyt 500 000 zł: spadek raty o ok. 140 zł w dwa miesiące,

- kredyt 300 000 zł: spadek miesięcznej płatności o ponad 80 zł (ok. 1000 zł rocznie).

Im wyższa kwota finansowania, tym większy nominalny efekt spadku WIBOR 3M.

Jak nisko mogą zejść raty w kolejnych miesiącach?

Jeśli RPP zetnie stopy, WIBOR 3M może szybko spaść w okolice 4,75 proc. Według Rankomat.pl każde 0,01 pkt proc. mniej w oprocentowaniu to ok. 5 zł oszczędności na racie na każde 100 tys. zł kapitału.

Na koniec 2025 r. część ekspertów spodziewa się stopy referencyjnej NBP w rejonie 4,50 proc. Gdyby do tego poziomu zszedł także WIBOR 3M, orientacyjne raty wyniosłyby:

- 500 000 zł: poniżej 3200 zł (z ok. 3300 zł obecnie i 3438 zł dwa miesiące temu),

- 700 000 zł: ok. 4471 zł,

- 800 000 zł: ok. 5109 zł,

- 1 000 000 zł: ok. 6387 zł.

Dlaczego WIBOR wyprzedza ruchy RPP?

„Dla kredytobiorców WIBOR to wskaźnik, od którego zależy oprocentowanie ich kredytów. Dla banków to cena pożyczania środków między sobą” — wyjaśnia Jarosław Sadowski, dyrektor analiz Rankomat.pl.

„WIBOR 3M odzwierciedla oczekiwania na trzy miesiące do przodu, więc musi uwzględniać przewidywane decyzje RPP. Jeśli jednak w środę do cięcia nie dojdzie, krótkoterminowe stawki WIBOR (1M–3M) mogą odbić w górę. Kluczowe będą nie tylko wrześniowe decyzje, ale też prognozy na resztę roku” — dodaje ekspert.

Przypomnijmy, że pisaliśmy również o Renta rodzinna z ZUS w 2025 roku/

{kind=link}